今日のテーマ:2026年5月2日は、日本銀行の金融政策決定会合を受けて、今後の金利上昇にどう備えるべきかを取り上げます。

結論は、日銀は今回は利上げを見送りましたが、「もう金利は上がらない」と考えるのは早いです。 生活防衛資金は普通預金や短期定期、余裕資金は個人向け国債 変動10年などを確認しつつ、長期債券ファンドへの一括投資は慎重に見た方がよい局面です。

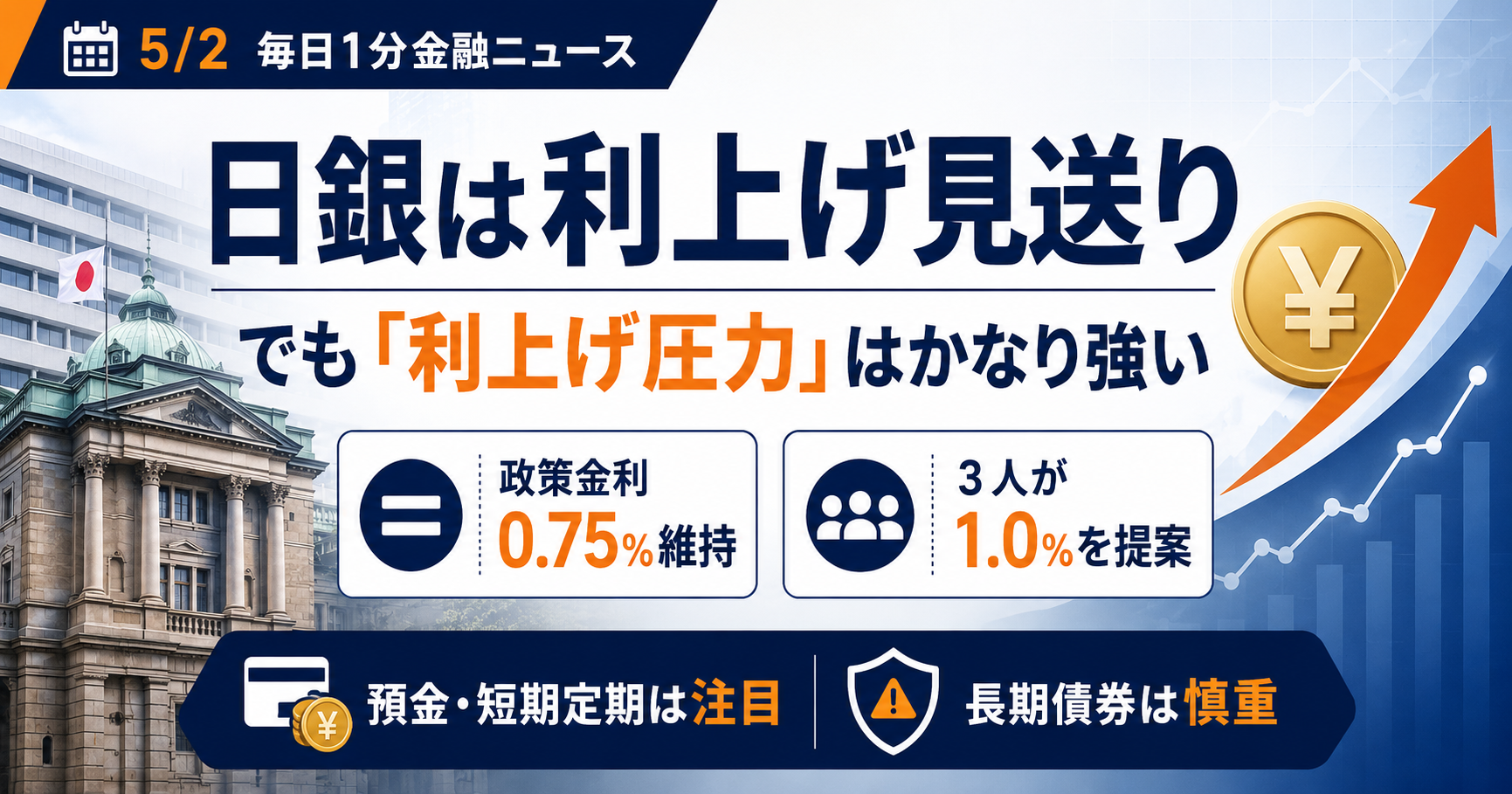

結論:預金・短期定期は確認。長期債券ファンドの一括投資は慎重

5/2時点の判断は、次のとおりです。

- ✅ 生活防衛資金を置く場所を見直したい人 → 高金利の普通預金・短期定期を確認

- ✅ しばらく使わない安全資金がある人 → 個人向け国債 変動10年も候補

- ✅ NISAで長期積立をしている人 → 短期ニュースだけで止める必要は低い

- ⚠️ 長期債券ファンドへ一括投資したい人 → 金利上昇リスクを確認

- ⚠️ 生活防衛資金まで投資に回したい人 → 待て

- ❌ 「日銀が利上げしなかったから安心」と決めつける → 危険

何が起きたのか

日本銀行は、2026年4月28日の金融政策決定会合で、無担保コールレート・オーバーナイト物を0.75%程度で推移させる方針を維持しました。

つまり、今回は利上げ見送りです。

ただし、重要なのはここからです。政策委員9人のうち3人が、無担保コールレート・オーバーナイト物を1.0%程度で推移させる案を出しました。 この案は反対多数で否決されましたが、日銀内でも物価上振れリスクを警戒する声が出ていることは見逃せません。

日銀の展望レポートでも、2026年度の消費者物価は2%台後半になると予想されています。 さらに、中東情勢、原油価格、為替市場などが経済や物価に与える影響を注視する必要があるとされています。

今回のポイント

| 項目 | 内容 | 家計への意味 |

|---|---|---|

| 政策金利 | 0.75%程度で維持 | 今回は利上げ見送り。ただし、金利上昇が終わったとは限りません。 |

| 利上げ案 | 3人の委員が1.0%程度への引き上げ案を提出 | 次回以降の利上げ可能性を意識する必要があります。 |

| 物価見通し | 2026年度の消費者物価は2%台後半の予想 | 現金をただ置くだけでは、物価上昇に負けやすくなります。 |

| 注視点 | 中東情勢、原油価格、為替市場など | 金利、物価、円相場、家計負担に影響する可能性があります。 |

使うべき/待つべき判断表

| 人・お金の種類 | 判定 | 理由 | おすすめ行動 |

|---|---|---|---|

| 生活防衛資金を置きたい人 | 確認推奨 | 金利上昇局面では、普通預金や短期定期の条件を見直す価値があります。 | すぐ使える普通預金を中心に、高金利口座も比較する。 |

| 半年〜1年使わないお金がある人 | 候補 | 短期定期なら、長く固定しすぎず金利を取りにいきやすいからです。 | 満期まで使わない金額だけを預ける。 |

| 安全資金を少しでも有利に置きたい人 | 条件確認 | 個人向け国債 変動10年は、金利上昇にある程度対応しやすい商品です。 | 中途換金条件、最低金利、購入単位を確認する。 |

| 長期債券ファンドへ一括投資したい人 | 慎重 | 一般的に、金利が上がると債券価格は下がりやすいからです。 | ファンドの中身、平均残存期間、為替リスクを確認してから判断する。 |

| NISAで全世界株やS&P500を積立中の人 | 継続 | 短期の金利ニュースだけで、長期積立を止める理由は強くありません。 | 家計に無理のない範囲で継続する。 |

資産が少ない人ほど、ここが大事

資産がまだ少ない人ほど、金利ニュースを見て「何を買うか」だけに意識が向きがちです。

しかし、先にやるべきことはお金の役割分けです。 すべてをNISAに入れる、すべてを定期預金に入れる、すべてを債券ファンドに入れる、という考え方は危険です。

| お金の種類 | 置き場所の候補 | 判断 |

|---|---|---|

| すぐ使う生活費 | 普通預金 | 最優先で確保 |

| 半年〜1年使わないお金 | 短期定期預金 | 候補 |

| しばらく使わない安全資金 | 個人向け国債 変動10年 | 条件確認 |

| 10年以上使わない成長資金 | NISAの長期積立 | 無理ない範囲で継続 |

| 値動きに耐えられないお金 | 長期債券ファンド・株式への一括投資 | 慎重 |

恒常情報・現行情報・キャンペーン情報・終了済み情報

| 区分 | 内容 | 見るべきポイント |

|---|---|---|

| 恒常情報 | 一般的に、金利が上がると債券価格は下がりやすく、金利が下がると債券価格は上がりやすいです。 | 長期債券ファンドは金利変動リスクを確認 |

| 恒常情報 | 個人向け国債 変動10年は、半年ごとに適用利率が見直される変動金利型の商品です。 | 固定金利商品とは性質が違う |

| 現行情報 | 日銀は、無担保コールレート・オーバーナイト物を0.75%程度で推移させる方針を維持しました。 | 今回は利上げ見送り |

| 否決済み情報 | 3人の委員が1.0%程度への利上げ案を提出しましたが、反対多数で否決されました。 | 利上げ圧力は残っている |

| キャンペーン情報 | 今回のテーマは、銀行や証券会社の期間限定キャンペーンではありません。 | 該当なし |

| 終了済み情報 | 今回の記事内で、終了済みキャンペーンとして扱う情報は確認していません。 | 該当なし |

一般ルールと例外条件

一般ルール

- 生活防衛資金は、普通預金などすぐ使える場所に残す。

- 定期預金は、満期まで使わないお金で利用する。

- 個人向け国債は、中途換金条件を確認してから利用する。

- 債券ファンドは、金利上昇時に基準価額が下がる可能性を理解する。

- NISAの長期積立は、短期の金利ニュースだけで止めない。

例外・注意条件

- 近いうちに引っ越し、車、家電、結婚、教育費など大きな支出がある人は、現金を厚めに残す。

- 毎月の生活費がギリギリの人は、投資額を増やす前に生活防衛資金を優先する。

- 高金利に見える商品でも、預入期間・中途解約条件・上限額・対象者を確認する。

- 長期債券ファンドの仕組みがわからない場合、一括投資は避ける。

高校生でもわかる例

今回の日銀の決定は、学校でいうと「今回はテストを難しくしない」と決まった状態に近いです。

ただし、先生3人が「次からはもう少し難しくした方がいい」と言っている状態でもあります。 つまり、今回は変わらなかったけれど、次回以降に変わる可能性は残っているということです。

家計で考えると、「金利が上がるかもしれないから、普通預金・定期預金・国債・投資をどう分けるか見直そう」というタイミングです。

今日の実践:まず見るべき3つ

- 生活防衛資金はいくらあるか

生活費の数か月分は、すぐ使える普通預金に残しておくのが基本です。 - 半年〜1年使わないお金はいくらあるか

余裕資金なら、短期定期預金や高金利の普通預金を比較する価値があります。 - 長期投資と安全資金を混ぜていないか

NISAの積立資金と、急な出費に備えるお金は分けて考えましょう。

不明点

- 次回の日銀会合で実際に利上げされるかは不明です。

- 銀行ごとの普通預金金利・定期預金金利が、いつ、どこまで上がるかは不明です。

- 中東情勢、原油価格、為替、賃金、物価データによって、今後の金融政策判断は変わる可能性があります。

- 個別の預金キャンペーンを利用する場合、終了日・対象者・上限額・中途解約条件は金融機関ごとに確認が必要です。

まとめ

5/2の結論です。

- ✅ 日銀は政策金利を0.75%程度で維持しました。

- ✅ ただし、3人の委員が1.0%程度への利上げを主張しました。

- ✅ 「利上げ見送り=金利上昇終了」ではありません。

- ✅ 預金・短期定期・個人向け国債 変動10年は確認する価値があります。

- ⚠️ 長期債券ファンドへの一括投資は、金利上昇局面では慎重に判断した方がよいです。

- ✅ NISAの長期積立は、短期ニュースだけで止めず、家計に無理のない範囲で継続を考えましょう。

資産が少ないうちは、ニュースを見て一発で当てることよりも、生活防衛資金・短期で使うお金・長期投資資金を分けることが大切です。

金利が上がる局面では、守りのお金は預金や国債で確認し、長期で増やすお金はNISAなどでコツコツ続ける。 この分け方が、家計を守りながら資産形成を続ける現実的な方法です。

引用元・参考情報

- 日本銀行「当面の金融政策運営について」2026年4月28日

https://www.boj.or.jp/mopo/mpmdeci/mpr_2026/k260428a.pdf - 日本銀行「経済・物価情勢の展望」2026年4月

https://www.boj.or.jp/mopo/outlook/gor2604b.pdf - 財務省「個人向け国債 変動10年」商品概要

https://www.mof.go.jp/jgbs/individual/kojinmuke/main/outline/hendou/ - 財務省「個人向け国債の中途換金についてのよくある質問」

https://www.mof.go.jp/jgbs/individual/kojinmuke/main/qa/answer_qd.html - J-FLEC / 日本証券業協会「債券価格と金利って、どういう関係なの?」

https://www.j-flec.go.jp/links/jikan/qa/013.html

※本記事は2026年5月2日時点で確認できる公式情報をもとに作成しています。金利、金融政策、商品条件は変更される可能性があります。預金・国債・投資信託などを利用する際は、必ず公式情報と最新条件を確認してください。