三井住友カードでよく迷うのが、ゴールドカードを2枚持ちするか、それとも プラチナプリファードにまとめるか です。

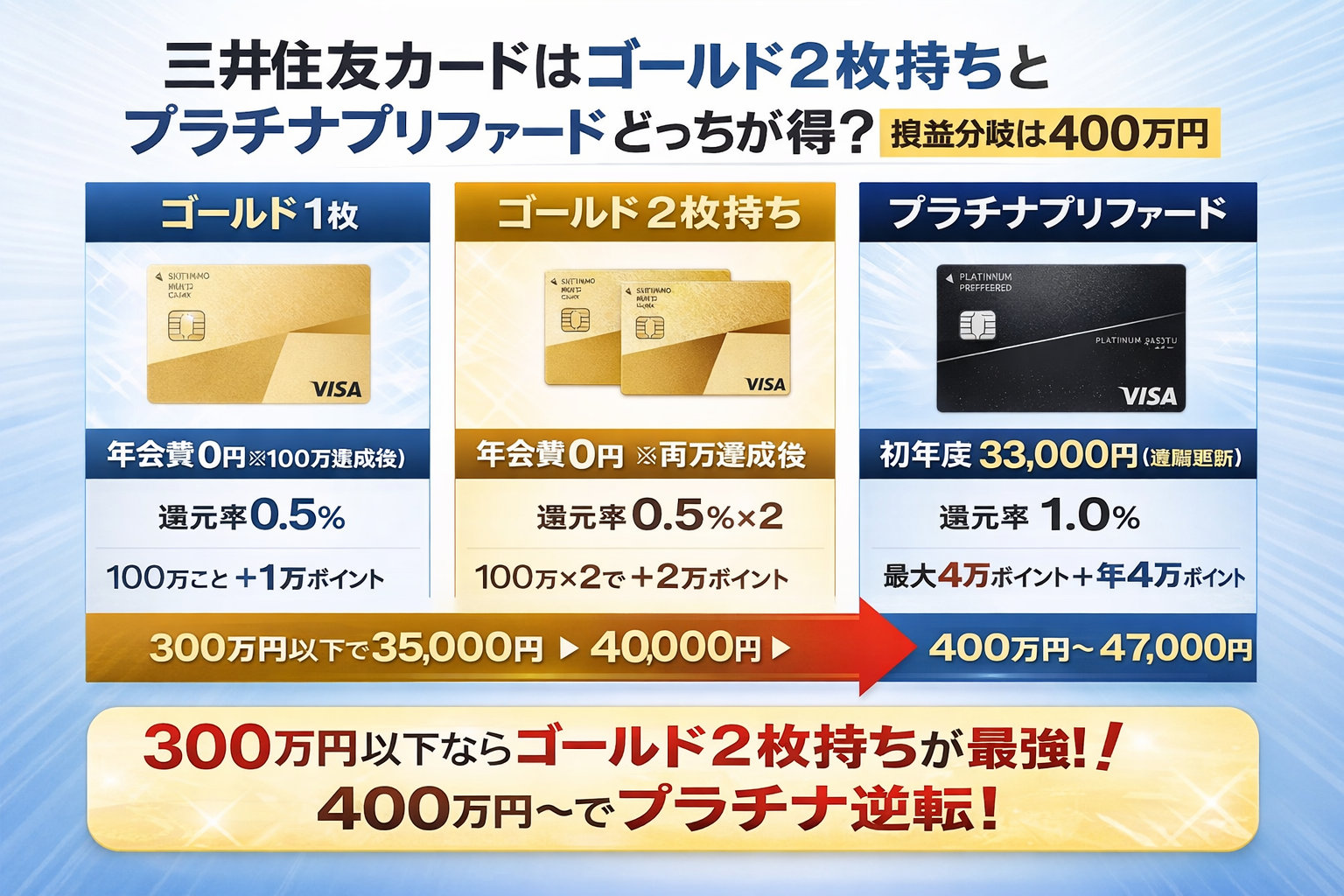

結論からいうと、年間300万円台まではゴールド2枚持ちがかなり強く、年間400万円以上でプラチナプリファードが逆転しやすいです。

理由はシンプルです。

- ゴールド(NL)は年間100万円利用で毎年10,000ポイントの継続特典がある

- 2枚持ちなら、その継続特典を2枚分で狙える

- プラチナプリファードは通常還元率1.0%+100万円ごとに10,000ポイントで、利用額が大きいほど伸びやすい

ただし、これは 「ゴールド2枚とも、すでに100万円達成済みで年会費無料の状態」 を前提にした比較です。 まだどちらかが未達成なら、結論は少し変わります。

関連記事:プラチナプリファードの詳しい解説はこちら

関連記事:ゴールドカード比較はこちら

関連記事:プラチナカード比較はこちら

この記事の結論

- 前提は「ゴールド2枚とも年100万円達成済みで、年会費無料化済み」

- 年間100万~300万円台では、ゴールド2枚持ちがかなり強い

- 年間400万円以上では、プラチナプリファードが逆転しやすい

- 初年度や未達成状態なら、ゴールド側は年会費リスクに注意

- つみたて投資は年間利用集計対象外なので、比較計算から外して考えるのが安全

- 「自分の年間利用額」が最重要

目次

- 1. 比較の前提条件

- 2. ゴールド(NL)の年会費無料条件

- 3. プラチナプリファードの基本条件

- 4. 比較表

- 5. 年間利用額ごとの比較シミュレーション

- 6. ゴールド2枚持ちが強い理由

- 7. プラチナプリファードが逆転する理由

- 8. 注意点

- 9. どちらが向いているか

- 10. 恒常情報とキャンペーン情報

- 11. まとめ

1. 比較の前提条件

この比較では、次の前提で考えます。

- ゴールド2枚とは、年100万円利用特典をそれぞれ狙える2枚の三井住友系ゴールドカードを想定

- 2枚とも、すでに一度は年100万円達成済みで、翌年以降の年会費無料条件を満たしている状態

- ゴールド2枚持ちは、年間利用額を2枚に分散して使う

- プラチナプリファードは、1枚に集約して使う

- つみたて投資利用分は、年間利用集計対象外として計算から外す

この前提を外すと、損益分岐は変わります。特に、まだゴールドの無料化条件を達成していない人は、この記事の結論をそのまま当てはめない方が安全です。

2. ゴールド(NL)の年会費無料条件

三井住友カード ゴールド(NL)の通常年会費は 5,500円(税込) です。

ただし、年間100万円利用で翌年以降の年会費が永年無料 になります。 さらに、毎年年間100万円利用で 10,000ポイント の継続特典があります。

つまり、ゴールド(NL)は「一度100万円を達成して無料化し、その後も毎年100万円使うとかなり強いカード」です。

3. プラチナプリファードの基本条件

プラチナプリファードの年会費は 33,000円(税込) です。

通常還元率は 1.0% で、さらに 100万円ごとに10,000ポイント の継続特典が付きます。上限は40,000ポイントです。

つまり、100万円・200万円・300万円・400万円の区切りで使うと、かなり効率が良いカードです。

4. 比較表

| 項目 | ゴールド1枚 | ゴールド2枚持ち | プラチナプリファード |

|---|---|---|---|

| 年会費 | 0円(無料化済み前提) | 0円(両方無料化済み前提) | 33,000円 |

| 通常還元率 | 0.5% | 0.5% | 1.0% |

| 年間利用ボーナス | 年100万円で10,000pt | 年100万円×2枚で最大20,000pt | 100万円ごとに10,000pt、最大40,000pt |

| 強い使い方 | 年100万円ちょうど付近 | 100万円ずつ分散 | 100万円単位で集約 |

5. 年間利用額ごとの比較シミュレーション

ここでは、年会費差し引き後の実質メリットをざっくり比較します。

| 年間利用額 | ゴールド1枚 | ゴールド2枚持ち | プラチナプリファード |

|---|---|---|---|

| 100万円 | 15,000円相当 | 15,000円相当 | -13,000円相当 |

| 200万円 | 20,000円相当 | 30,000円相当 | +7,000円相当 |

| 300万円 | 25,000円相当 | 35,000円相当 | +27,000円相当 |

| 400万円 | 30,000円相当 | 40,000円相当 | +47,000円相当 |

| 500万円 | 35,000円相当 | 45,000円相当 | +57,000円相当 |

この前提だと、年間300万円台まではゴールド2枚持ちがかなり強く、400万円でプラチナプリファードが逆転します。

6. ゴールド2枚持ちが強い理由

1. 年100万円特典を2回取れる

ゴールド2枚持ちが強い最大の理由はこれです。 年間利用額を100万円ずつ分けられれば、10,000ポイント特典を2枚分で取れます。

2. 無料化済みなら固定コストがない

すでに無料化条件を満たしているなら、年会費は0円です。 そのため、利用額が中途半端なときほどゴールド2枚持ちは強いです。

3. 年100万円〜300万円台まで効率が良い

特に200万円前後では、ゴールド2枚持ちの効率がかなり高くなります。

7. プラチナプリファードが逆転する理由

1. 通常還元率が1.0%

ゴールドの通常0.5%に対して、プラチナプリファードは1.0%です。 使う額が増えるほど、この差が効いてきます。

2. 継続特典が400万円まで伸びる

100万円ごとに10,000ポイント、最大40,000ポイントまで伸びるので、高額決済に向いています。

3. 400万円を超えると差が開きやすい

ゴールド2枚持ちはボーナスの上積みが止まりやすいのに対して、プラチナプリファードは400万円まできれいに伸びます。

8. 注意点

注意1:ゴールド2枚持ちは、両方無料化済みが前提

まだどちらかが年100万円未達なら、年会費が発生する可能性があります。 この記事の比較は、そこをクリアした前提です。

注意2:つみたて投資は集計対象外

三井住友カード つみたて投資は、ゴールド(NL)の年間100万円無料化・継続特典の集計対象外です。 プラチナプリファード側でも、つみたて投資は通常の年間利用集計とは別管理で考えるのが安全です。

注意3:初年度のプラチナプリファードは年会費が重い

プラチナプリファードは、最初から33,000円の固定費があります。 利用額が足りないと、かなり重く感じます。

9. どちらが向いているか

ゴールド2枚持ちが向いている人

- すでに2枚とも無料化済み

- 年間200万円〜300万円台までの利用が中心

- 固定費を抑えたい

- 年100万円単位で分散しやすい

プラチナプリファードが向いている人

- 年間400万円以上使う

- 決済を1枚に集約したい

- Vポイントを本気で貯めたい

- 対象店舗や投資も含めて三井住友系を使いこなす

10. 恒常情報とキャンペーン情報

恒常情報

- ゴールド(NL):5,500円、年間100万円で翌年以降永年無料、毎年10,000pt

- プラチナプリファード:33,000円、通常1.0%、100万円ごとに10,000pt、最大40,000pt

- つみたて投資は年間利用集計対象外

キャンペーン情報

入会キャンペーンや期間限定ポイントは時期によって変わります。

ただし、この比較では基本的に 恒常条件ベース で見た方が安全です。 キャンペーンを混ぜると、後から条件変更でブレやすいからです。

11. まとめ

- 前提がそろえば、年間300万円台まではゴールド2枚持ちがかなり強い

- 年間400万円以上ではプラチナプリファードが逆転しやすい

- ゴールド2枚持ちは「無料化済み」が大前提

- プラチナプリファードは高額決済者向け

迷ったら、まずはこれで考えるのがシンプルです。

- 年300万円以下 → ゴールド2枚持ち寄り

- 年400万円以上 → プラチナプリファード寄り

最後は 自分の年間利用額 で決めるのが正解です。